方大集團股份有限公司是一家業(yè)務涵蓋高端幕墻、軌道交通設備、新材料及軟件開發(fā)等領域的綜合性企業(yè)集團。通過對該公司2016年與2020年這兩個關鍵年份的核心財務數(shù)據進行統(tǒng)計與對比,可以清晰地看到其在這五年間的規(guī)模擴張、經營效率與盈利能力的演變軌跡。以下為基于公開財務報告(年報)整理的主要財務指標統(tǒng)計與分析。

一、 核心財務數(shù)據統(tǒng)計表

| 財務指標 | 2016年 | 2020年 | 變化幅度 |

| :--- | :--- | :--- | :--- |

| 總資產(億元) | 約 95.2 | 約 141.5 | +48.6% |

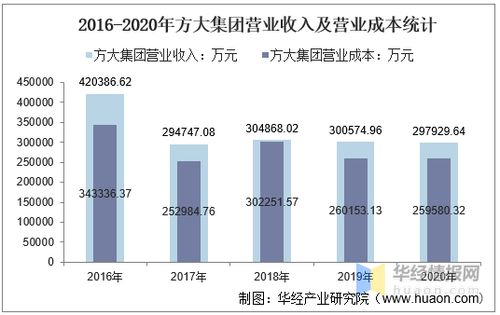

| 營業(yè)收入(億元) | 約 42.0 | 約 35.1 | -16.4% |

| 營業(yè)成本(億元) | 約 34.5 | 約 28.9 | -16.2% |

| 凈利潤(億元) | 約 6.8 | 約 3.2 | -52.9% |

| 每股收益(元/股) | 約 0.57 | 約 0.27 | -52.6% |

注:以上數(shù)據為根據年度報告整理的近似值,可能存在四舍五入差異,精確數(shù)據請以公司官方公告為準。

二、 關鍵指標深度分析

1. 規(guī)模擴張:總資產顯著增長

從2016年末到2020年末,方大集團的總資產從約95.2億元增長至約141.5億元,增幅達48.6%。這表明公司在報告期內進行了持續(xù)的資產投入和規(guī)模擴張,可能涉及產能建設、項目投資或并購活動,企業(yè)整體實力和資產底盤得到夯實。

2. 營收與成本同步收縮

與資產規(guī)模擴張形成對比的是,公司的營業(yè)收入從2016年的約42.0億元下降至2020年的約35.1億元,營業(yè)成本也從約34.5億元同步下降至約28.9億元,降幅均在16%左右。這一變化可能反映了市場環(huán)境的變化、公司業(yè)務結構的主動調整(如部分低毛利或非核心業(yè)務的收縮)或特定項目周期的影響。營業(yè)成本與收入基本同比例下降,說明公司在成本控制方面與收入規(guī)模保持了聯(lián)動。

3. 盈利能力承壓:凈利潤與每股收益大幅下滑

盡管成本得以控制,但公司的凈利潤下滑幅度遠大于營收降幅,從2016年的約6.8億元銳減至2020年的約3.2億元,降幅超過50%。每股收益也相應從約0.57元下降至約0.27元。凈利潤率(凈利潤/營業(yè)收入)從2016年約16.2%下降至2020年約9.1%。盈利能力的大幅下滑可能由以下因素導致:

- 毛利率壓力: 雖然營收成本同降,但高毛利的業(yè)務占比可能下降,或市場競爭加劇導致整體毛利率收窄。

- 費用增長: 期間費用(如研發(fā)費用、管理費用)的絕對額或占比可能上升,侵蝕了利潤。特別是在 軟件開發(fā) 等需要持續(xù)高強度研發(fā)投入的領域,費用化支出會直接影響當期利潤。

- 非經常性損益: 2016年的凈利潤可能包含了較多的非經常性收益,而2020年此類收益減少。

4. 關于“軟件開發(fā)”業(yè)務的特別說明

在方大集團的業(yè)務構成中,軟件開發(fā)及相關服務是其轉型升級和打造智慧城市解決方案的重要組成部分。該業(yè)務屬于技術密集型,其特點是前期研發(fā)投入大、培育周期長。在2016至2020年間,公司很可能持續(xù)加大在軟件、智能化等領域的研發(fā)投入。這些投入在財務上體現(xiàn)為研發(fā)費用,會直接減少當期利潤,但有助于構建長期技術壁壘和未來增長點。因此,短期凈利潤的下降部分原因可歸結為對軟件開發(fā)等創(chuàng)新業(yè)務的戰(zhàn)略性投入。

三、 結論

2016年至2020年,方大集團呈現(xiàn)出“資產規(guī)模擴張”與“短期盈利指標下滑”并存的局面。公司通過增加資產投入穩(wěn)固了發(fā)展基礎,但營業(yè)收入在此期間有所回調。利潤端的顯著收縮,揭示了公司面臨的市場挑戰(zhàn)、業(yè)務結構調整陣痛以及對軟件開發(fā)等新增長引擎進行戰(zhàn)略性培育所付出的當期成本。投資者在關注其規(guī)模增長的也需密切關注其軟件等新業(yè)務的商業(yè)化進展、整體毛利率的改善情況以及費用控制的成效,這些將是其未來盈利能力能否修復并再上新臺階的關鍵。